")

Los seguros de vida que vienen mostrando un mayor dinamismo en lo últimos años son los que ofrecen la opción de generar un ahorro o inversión y/o el beneficio de disponer de un capital a futuro.

En atención a esta demanda, la Superintendencia de Banca, Seguros y AFP del Perú promulgó el reglamento de este tipo de seguros, a fin de brindar una mayor protección a los asegurados, a través de una mayor transparencia.

Seguro de vida en el mercado peruano

Tradicionalmente, un seguro de vida ofrece el pago de una suma asegurada a los beneficiarios de la póliza, ante el fallecimiento y/o invalidez del asegurado.

En el mercado peruano, los seguros de vida son aquellos que, adicionalmente, ofrecen la opción de generar un ahorro o inversión y/o el beneficio de disponer de un capital con una visión a futuro.

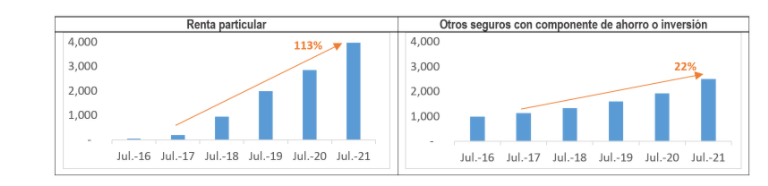

Entre estos productos, destacan las rentas particulares. En los últimos cuatro años, han mostrado un crecimiento exponencial. Este mediantea un ritmo promedio anual del 113%, según el valor de sus reservas matemáticas (gráfico N° 1).

Otros seguros de vida no tradicionales, también se han expandido de manera importante: 22% de crecimiento promedio anual, también calculado en función de sus reservas. Estas cuentan con componentes de ahorro o inversión,

Gráfico N° 1: Evolución de la reserva matemática

(En millones de soles)

ENTÉRATE MÁS EN: Adiós a la suspensión perfecta de labores: ¿Cómo afectará al mercado laboral?

En el caso de un seguro de vida con componente de ahorro e inversión, el usuario realiza el pago de una prima periódica que le otorga protección ante un siniestro de vida y le permite al mismo tiempo acumular un fondo a una tasa garantizada o variable.

Dentro de esta categoría, podemos encontrar productos como el fondo universitario. Este se asegura un valor mensual pensado para el pago de futuras pensiones de estudios de los hijos ante el fallecimiento del asegurado. También, la entrega del fondo acumulado al final de la vigencia de la póliza en caso que el asegurado sobreviva.

El mercado asegurador peruano ofrece una amplia gama de estos productos, algunos por pagos menores a S/ 30 mensuales. Las rentabilidades que ofrecen este tipo de seguros de vida son propias de un horizonte de inversión de mediano o largo plazo.

El nuevo reglamento para los seguros de vida con ahorro y/o inversión

En este contexto, en atención a la demanda cada vez mayor de estos productos, cuya participación en el sistema asegurador peruano ya alcanza al 18% del total de reservas del sistema, la Superintendencia de Banca, Seguros y AFP (SBS) promulgó, en agosto de 2021 el Reglamento de seguros de vida con componentes de ahorro e inversión (Resolución SBS N° 2388-2021).

Entre los objetivos de esta norma, destaca la mayor protección que se le otorga a los asegurados, a través de una mayor transparencia y del uso de lenguaje sencillo de la información. Ademas, la idoneidad en la promoción y oferta de productos, que deben adecuarse a las características y necesidades del asegurado.

Asimismo, establece lineamientos para un crecimiento ordenado del mercado. Ello, mediante criterios precisos sobre el reconocimiento de reservas y de requerimientos patrimoniales asociados. Esots son los productos mismos, la gestión de las inversiones que los respaldan, su tratamiento contable, entre otros.

Disposiciones generales

De acuerdo con el Reglamento, las compañías de seguros solo están facultadas a promover productos de ahorro o inversión si extienden como parte de ellos coberturas de riesgos de seguros. En este caso, deben brindar, necesariamente, una cobertura del riesgo de mortalidad, sobrevivencia, morbilidad o longevidad. Asimismo, se requiere la identificación de los componentes que corresponden al ahorro o a la inversión del asegurado, separándolos de aquellos componentes asociados a la cobertura de riesgos de seguros.

Dicha identificación debe realizarse tanto en la gestión financiera, como en la gestión de riesgos de las empresas, y en la información que estas brindan al público y a los usuarios.

Adicionalmente, las aseguradoras deben identificar y manejar cuentas individuales a favor de cada asegurado. Estas, deben diferenciar los componentes de ahorro o inversión separables y no separables. Ello, según el Reglamento de reservas matemáticas (Resolución SBS N° 1143-2021), de aquellos componentes de la cobertura de riesgos de seguros.

También, establece los principios que deben seguir las compañías de seguros con la finalidad de evitar la toma de decisiones que atenten contra los intereses de los asegurados.

La denominación de los productos debe ser expresada en un lenguaje sencillo y claro. No debe generar falsas expectativas respecto de sus condiciones o beneficios, ni inducir a error respecto a su naturaleza o al perfil de riesgo asociado al ahorro o la inversión.

Adicionalmente, el Reglamento señala que las empresas deben definir e implementar un método y procedimientos formales para identificar y mantener un registro segregado de los gastos de administración, de gestión de inversiones, de adquisición y de gestión de siniestros que surgen por la oferta y gestión de los productos bajo alcance de la norma.

Gestión de inversiones y riesgos de inversión

El Reglamento establece que los componentes de ahorro o de inversión corresponden a obligaciones técnicas. Sin embargo, los componentes de inversión cuyo riesgo financiero sea asumido completamente por el asegurado, le corresponderá a obligaciones financieras que también deben ser respaldadas por inversiones elegibles.

Asimismo, definirán, de manera exclusiva, a grupos homogéneos de obligaciones para las rentas particulares. De la misma manera, dentificarán las inversiones que las respaldan, con el propósito de procurar un mayor calce entre estos activos y pasivos.

Estos deben tener una cotización de mercado, salvo que la inversión en activos con fuentes de precio privadas cuente con el consentimiento expreso del asegurado. También, si se le ofrece a este un rendimiento mínimo garantizado, u otras modalidades donde comparta riesgo con la aseguradora.

Finalmente, es importante destacar que, con este nuevo Reglamento, la SBS reafirma su compromiso de fortalecer continuamente el marco regulatorio de los sistemas bajo su supervisión. Ello, con la emisión de normas que contribuyan con la protección al consumidor y la estabilidad financiera.